德清县人民政府关于开展调整城镇土地使用税政策促进土地集约节约利用工作实施方案的通知

德政发〔2019〕23号

高新区管委会,各镇人民政府(街道办),县府直属各单位:

为进一步引导企业树立“亩产论英雄”发展理念,充分发挥税收杠杆作用,提高土地资源使用效率,促进产业转型升级和经济发展方式转变,根据《

浙江省人民政府办公厅关于全面开展调整城镇土地使用税政策促进土地集约节约利用工作的通知

》 (

浙政办发[2014]111号)、《

浙江省人民政府办公厅关于进一步减轻企业负担增强企业竞争力的若干意见

》 (

浙政办发〔2018〕99号)、《德清县人民政府办公室关于深化开展工业企业分类综合评价工作的意见(试行)》(德政办发〔2017〕194号)等精神,现就开展调整城镇土地使用税政策促进土地集约节约利用工作通知如下。

一、指导思想

以习近平新时代中国特色社会主义思想为指导,以新发展理念为引领,以推进高质量赶超发展为目标,深化“亩均论英雄”改革,实行城镇土地使用税分类分档优惠政策,促进经济发展方式转变。

二、税额标准

按照《

浙江省人民政府关于印发浙江省城镇土地使用税实施办法的通知》 (

浙政发[2007]50号)规定,县域内使用土地并应当交纳城镇土地使用税的企业(单位)和个人,按下列标准征收城镇土地使用税。

德清县城镇土地使用税征收范围和税额标准

|

级别

|

区域范围

|

单位税额

|

|

一

|

县城主城区[东至杭宁高速,南至城防工程南堤线,西至南干一渠、余英溪、城防工程西堤线(英溪港改造),北至城防工程北堤线(阜溪)]、高新区(城北产业园、地理信息产业园)

|

10元/平方米×年

|

|

二

|

乾元镇城区(东北至高新区新材料园区与钟管交界处,东至广元桥至金火村委一线,南至蔬菜精品园区以北,西至杭宁高铁,西北至金鹅山村与联合村贾家斗组一线,北至乾埭线城北村委口)、新市镇城区[东至环城东路,南至京杭运河,西至新市二桥(菱新公路),北至环城北路至千金公路连菱新公路]、高新区(通航产业园、智能生态城)、德清经济开发区(新市区)

|

8元/平方米×年

|

|

三

|

除一、二级以外的镇区、街道

|

6元/平方米×年

|

三、考核评价范围

根据国民经济行业分类,结合我县产业结构现状,划分为制造业、非制造业两大类企业。对经营涉及两个或两个以上行业的企业,以主营业务为行业分类标准。

四、考核评价方法

以纳税人考核年度的亩产税收为主要指标,结合产业导向、污染物排放、节能减排、安全生产、土地利用等因素,实行城镇土地使用税分类分档减免政策。

亩产税收指标=上一年度税收收入合计/占地亩数。

“上一年度税收收入合计”是指上一年度(1月1日至12月31日)企业实际缴纳入库的税收收入合计数(税费净入库数),具体税种包括:增值税(实际入库数+免抵数-出口退库以外的其他退库数)、消费税、企业所得税、个人所得税(指个人独资、合伙企业生产经营所得)、房产税、城镇土地使用税、车船税、土地增值税、印花税、城市维护建设税、资源税、环境保护税、教育费附加、地方教育附加。不包括耕地占用税、契税、车辆购置税。

“占地亩数”是指企业作为城镇土地使用税纳税人上一年度实际占用的以亩计量的年均占地面积。

税额与实际占用面积之间必须符合配比的原则。

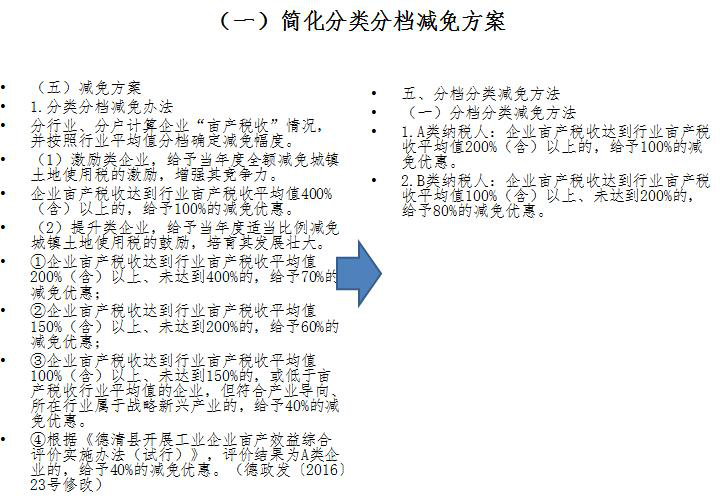

五、分类分档减免方法

(一)分类分档减免方法

按行业亩产税收平均值设定考核标准,对A、B两类企业,实行分类分档的城镇土地使用税减免政策。

1.A类纳税人:企业亩产税收达到行业亩产税收平均值200%(含)以上的,给予100%的减免优惠。

2.B类纳税人:企业亩产税收达到行业亩产税收平均值100%(含)以上、未达到200%的,给予80%的减免优惠。

(二)其他规定

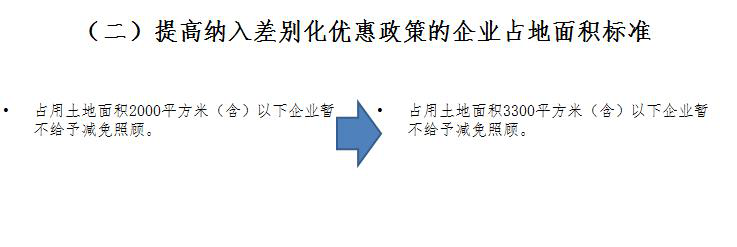

1.占用土地面积3300平方米(含)以下企业暂不给予减免。

2.垄断及限制类行业不列入减免范围,包括电力、烟草、石油、金融、保险、电信、房地产、建筑、采掘等行业。

3.对符合减免条件的企业,凡出现下列情形之一的,实行一票否决,不予减免城镇土地使用税:

(1)存在违法用地或闲置土地情况的;

(2)存在违反税收法律法规行为且情节严重的;

(3)从事符合国家产业结构调整指导目录下的限制类和淘汰类产业的;

(4)受处罚或引发重大环境污染事件的,不符合规定单位排放指标的;

(5)不符合规定单位能耗指标的;

(6)根据县经信局和县相关部门提供的制造业企业、非制造业企业的评价结果清册,评价结果为D类企业的;

(7)发生其他一票否决情况的。

4.企业同时符合本政策和国家规定的城镇土地使用税减免政策的,不得同时享受,具体由企业自行选择确定。

六、特殊情况的减免办法

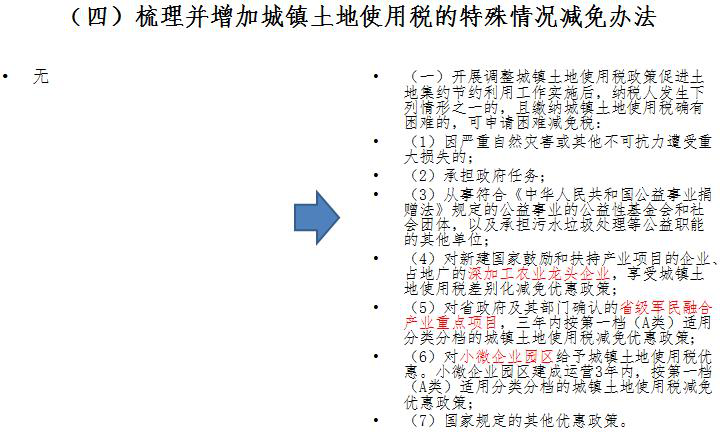

(一)开展调整城镇土地使用税政策促进土地集约节约利用工作实施后,纳税人符合下列情况之一的,且缴纳城镇土地使用税确有困难的,可申请困难减免税:

1.因严重自然灾害或其他不可抗力遭受重大损失;

2.承担政府任务;

3.从事符合《中华人民共和国公益事业捐赠法》规定的公益事业的公益性基金会和社会团体,以及承担污水、垃圾处理等公益职能的其他单位;

4.对新建国家鼓励和扶持产业项目的企业、占地广的深加工农业龙头企业,享受城镇土地使用税差别化减免优惠政策;

5.对省政府及其部门确认的省级军民融合产业重点项目,三年内按第一档(A类)适用分类分档的城镇土地使用税减免优惠政策;

6.对小微企业园区给予城镇土地使用税优惠。小微企业园区建成运营3年内,按第一档(A类)适用分类分档的城镇土地使用税减免优惠政策;

7.国家规定的其他优惠政策。

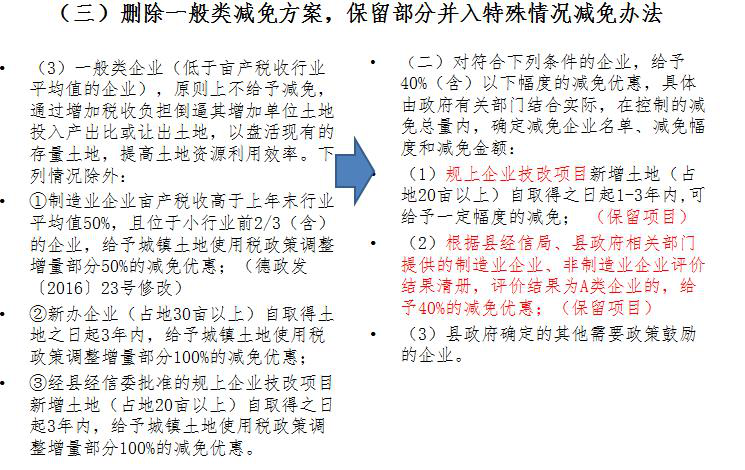

(二)对符合下列条件的企业,给予40%(含)以下幅度的减免优惠,具体由县有关部门结合实际,在控制的减免总量内,确定减免企业名单、减免幅度和减免金额:

1.规上企业技改项目新增土地(占地20亩以上)自取得之日起1—3年内,可给予一定幅度的减免;

2.根据县经信局和县相关部门提供的制造业企业、非制造业企业评价结果清册,评价结果为A类企业的,给予40%的减免优惠;

3.县政府确定的其他需要政策鼓励的企业。

(三)县级以上政府对规上企业城镇土地使用税差别化优惠减免幅度有提高的,从其规定。

七、工作职责

县经信局和县相关部门提供制造业企业、非制造业企业评价结果清册。

县发改局按年度提供不符合规定单位能耗指标的企业清册。

县经信局按年度提供批准的规上企业技改项目、省级军民融合企业、小微企业园区清册。

县自然资源和规划局按年度提供以独立法人为单位的土地登记、违法占用信息;出租、承租土地信息须由镇(街道)、高新区相关办局(中心)、租赁双方共同确认。

市生态环境局德清分局按年度提供受处罚或引发重大环境污染事件的企业清册和不符合规定的单位排放指标的企业清册。

县税务局按年度提供分行业、分税种税收收入明细和重大税收违法案件的企业清册;测算分行业、分企业亩产税收;适时拟定城镇土地使用税政策调整方案。

镇(街道)、高新区相关办局(中心)负责配合县税务局等部门共同做好基础数据的核实工作,及时收集和反馈社会各界对政策调整的意见和建议,形成良好的信息交互和协作配合机制,共同推进调整城镇土地使用税政策促进土地集约节约利用工作。

八、其他

本实施方案自2019年1月1日起施行。《德清县人民政府关于进一步深化德清县开展调整城镇土地使用税政策促进土地集约节约利用试点工作实施方案的通知》(德政发〔2016〕23号)、《

德清县人民政府关于调整城镇土地使用税征收范围和税额标准的通知》 (

德政发〔2016〕24号)同时废止。

德清县人民政府

2019年12月7日

《德清县人民政府办公室关于调整城镇土地使用税政策促进土地集约节约利用工作实施方案》政策解读

一、政策背景

在减税降费的大环境下,结合《

浙江省人民政府办公厅关于进一步减轻企业负担增强企业竞争力的若干意见》 (

浙政办发〔2018〕99号)、《德清县人民政府办公室关于印发进一步减轻企业负担增强企业竞争力的若干意见》(德政办发〔2018〕188号)等文件精神,结合对周边县市城镇土地使用税政策的学习调研,我县拟提高城镇土地使用税优惠减免比例。过去的三年,我县的城镇土地使用税减免比例在20%以下,与周边县市比较,减免比例相对偏低。

二、编制依据与原则

(一)编制依据

1.《

浙江省人民政府办公厅关于全面开展调整城镇土地使用税政策促进土地集约节约利用工作的通知》 (

浙政办发[2014]111号)

2.《

浙江省人民政府办公厅关于进一步减轻企业负担增强企业竞争力的若干意见》 (

浙政办发〔2018〕99号)

3.《德清县人民政府办公室关于深化开展工业企业分类综合评价工作的意见(试行)》(德政办发〔2017〕194号)

(二)编制原则

以习近平新时代中国特色社会主义思想为指导,以新发展理念为引领,以推进高质量赶超发展为目标,深化“亩均论英雄”改革,实行城镇土地使用税分类分档优惠政策,促进经济发展方式转变。

三、调整补充主要内容

图片1

图片2

图片3

图片4

图片5

2019年12月7日